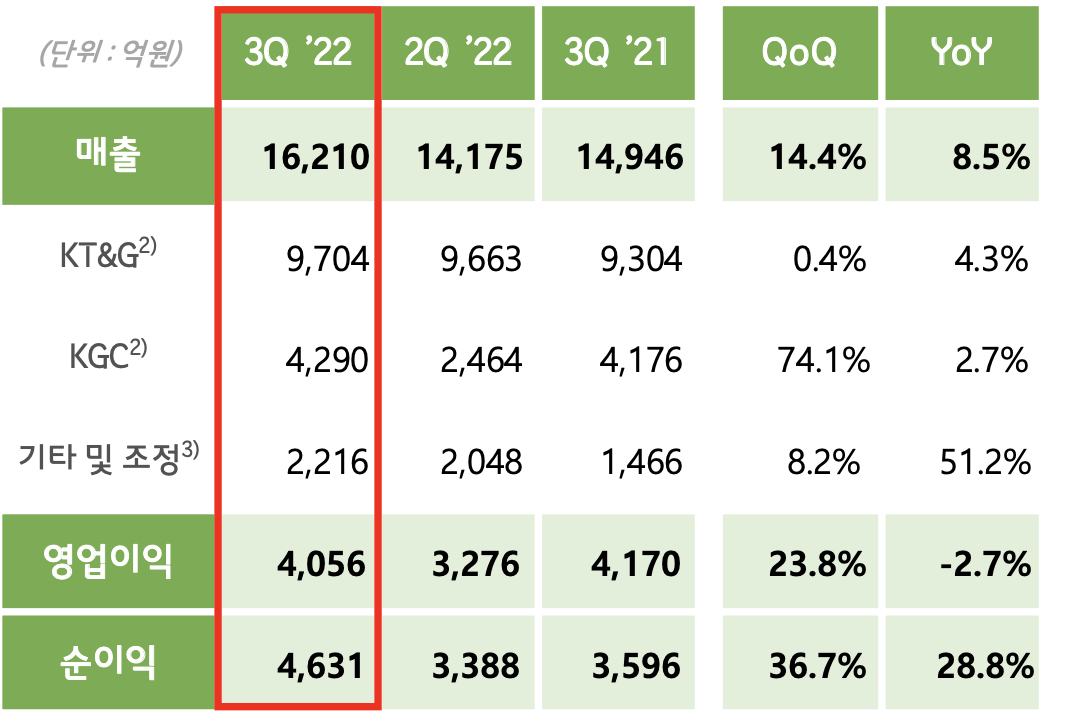

KT&G 22년 3분기 실적

- 매출 1조 6,210억원, 전년대비 8.5% 상승..국내외 HNB 부문 및 해외담배법인 성장으로 사상 최대 분기 실적 기록

- 영업이익 4,056억원, 전년대비 2.7% 감소..일시적 판관비 증가 영향

- 순이익 4,631억원..전년대비 28.8% 상승..환율효과로 인한 외화관련 이익 증가

KT&G 3분기 경영실적

- 매출 9,704억원, 전년대비 4.3% 상승..국내외 HNB 부문의 강력한 성장으로 사상 최대 분기 실적 기록

- 영업이익 3,078억원, 전년대비 5.1% 감소..대손상각비 발생에 따른 일시적 판관비 증가 영향

- 순이익 4,061억원, 전년대비 36.5% 상승..환율효과로 인한 외화관련 이익 증가

KGC 3분기 경영실적

- 매출 4,290억원, 전년대비 2.7% 상승..국내 면세수요 회복세 및 중저가 특판매출 증가, 상해봉쇄 해제 후 중국시장 성장세 강화

- 영업이익 748억원, 전년대비 9.2% 상승..홈쇼핑 편성 전략적 조정 효과와 고수익 면세채널 회복 영향

- 순이익 656억원, 전년대비 24.5% 상승..환율효과로 인한 외화관련 이익 증가

사상 최대 실적을 낸 KT&G

국내 일반담배에서는 총수요와 판매량이

0.4% 감소하기는 하였으나

시장점유율은 0.1% 상승했습니다.

특히 전자담배 역시 수요가 확대되면서

시장 침투율 상승과 더불어

시장점유율 48.5%를 달성했습니다. 해외시장에서도 인니법인 주도의 해외법인이 성장하면서

판매량이 29.7%가 상승하였으며,

매출액 역시 전년대비 43.7%가 상승하였습니다. KGC인삼공사는 해외여행에 대한 수요가 증가하면서

덩달아 면세품에 대한 수요 역시 증가하고 있습니다.

홍삼 비중이 89.8%에 달하는 상황에서

홍삼의 매출은 증가했으나,

비홍삼의 제품들은 매출이 소폭 감소했습니다.

자사주 매입&배당금 인상 계획

KT&G는 주주환원정책에 따라

3500억원 규모의 자사주를 취득하고

배당금을 200원 인상한 5,000원으로

확대한다고 발표했습니다.

다만 일부 사모펀드에서KT&G의 KGC 분리에 대해

요구가 있다고는 하지만..분리한다면 서로에게 손해가 가지 않을까..싶지만

분리를 요구하는 사모펀드의 지분이 많지 않아 당장 분리하지는 않을 것 같습니다.

앞으로도 실적은 점점 더 좋아질 것 같고

KT&G 지금 주가는 제 기준에서는 매월 모아가기에

많이 비싸졌지만..

그럼에도 불구하고 당분간 무지성 월적립 매수를

이어갈만한 것 같습니다.

※ 제 글은 특정종목의 매수와 매도, 투자를 권유하는 글이 아니며, 투자에 대한 책임은 본인에게 있음을 알립니다.

'직장인의 현실적인 재테크 > 경제(주식) 분석' 카테고리의 다른 글

| 신한SOL미국배당다우존스-한국형 SCHD (0) | 2022.11.19 |

|---|---|

| 단일/소수종목ETF 출시 (0) | 2022.11.14 |

| [코카콜라&애플] 실적발표 (0) | 2022.10.28 |

| [애플&코카콜라] 모닝스타 리서치, 실적 발표 전 읽어보자 (0) | 2022.10.25 |

| 종이신문보다 모바일신문을 읽어야 하는 이유 (0) | 2022.10.14 |

댓글